사업자등록은 사업을 시작했다면 누구나 거쳐야 하는 첫 행정 절차입니다. 사업 개시일로부터 20일 이내에 신청해야 하며, 늦으면 가산세 같은 불이익이 따릅니다. 이 글에서는 신청 방법부터 준비서류, 주의사항까지 핵심만 정리했습니다.

사업자등록이란

사업자등록은 국세청에 사업 사실을 알리고 사업자등록번호를 발급받는 절차입니다. 이 번호가 있어야 세금계산서 발행, 통장 개설, 카드 단말기 신청 등이 가능합니다.

개인사업자는 대표자가 곧 사업자이며, 법인사업자는 법인 설립 등기 후 별도로 사업자등록을 진행합니다.

신청 방법과 준비서류

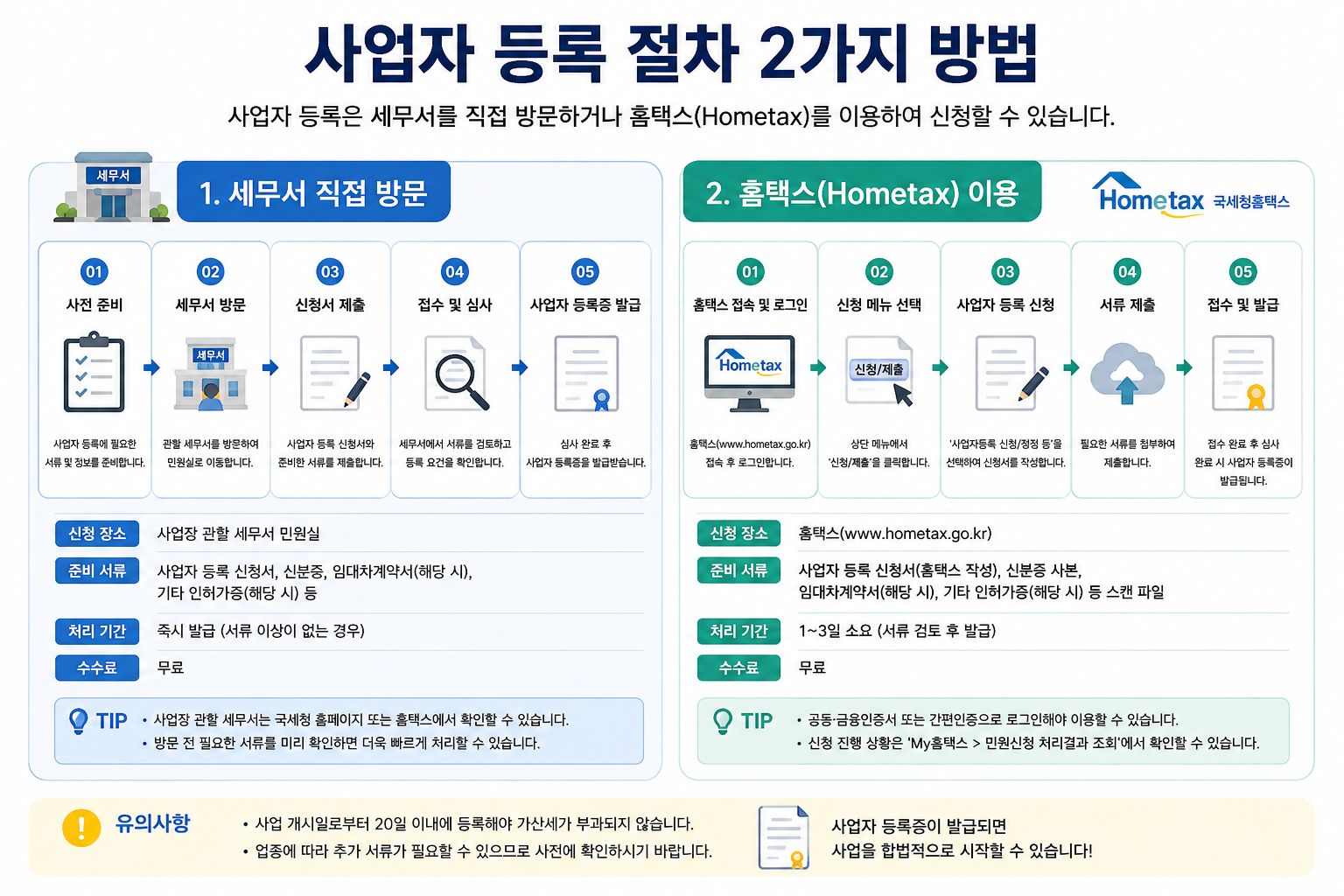

신청은 두 가지 방법 중 편한 쪽을 선택할 수 있습니다.

| 방법 | 특징 |

|---|---|

| 홈택스 온라인 신청 | 공동인증서 필요, 집에서 신청 가능 |

| 세무서 방문 신청 | 당일 발급 가능, 서류 직접 제출 |

준비서류는 다음과 같습니다.

- 신분증

- 임대차계약서 (사업장을 임차한 경우)

- 사업자등록 신청서

업종에 따라 인허가증이나 신고확인증이 추가로 필요할 수 있습니다. 음식점, 학원 등 인허가 업종은 사업자등록 전에 해당 인허가 절차를 먼저 마쳐야 합니다.

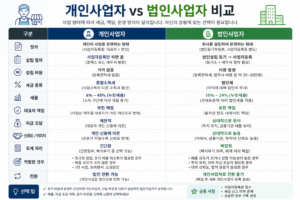

과세 유형 선택: 간이과세자 vs 일반과세자

사업자등록 시 과세 유형을 선택해야 합니다. 두 유형은 세금계산서 발행 여부와 세부담에서 차이가 있습니다.

| 구분 | 간이과세자 | 일반과세자 |

|---|---|---|

| 적용 대상 | 연 매출 1억 400만 원 미만 | 매출 기준 초과 또는 선택 시 |

| 세금계산서 발행 | 제한적 (매출 4,800만 원 미만은 발행 불가) | 가능 |

| 부가세 신고 | 연 1회 | 연 2회 |

| 세부담 | 상대적으로 적음 | 매입세액 공제 폭이 큼 |

연 매출이 적고 거래처와 세금계산서 발행이 필요 없다면 간이과세자가 유리할 수 있습니다. 거래처가 세금계산서를 요구하거나 매입세액 공제가 많다면 일반과세자를 고려하는 것이 좋습니다.

신청 기한과 주의사항

사업자등록은 사업 개시일로부터 20일 이내에 신청해야 합니다. 신규 사업자는 사업 개시 전에도 미리 신청할 수 있습니다.

기한을 넘기면 다음과 같은 불이익이 발생합니다.

- 미등록 가산세: 미등록 기간 공급가액의 1%

- 매입세액 공제 제한: 등록 전 매입분은 공제받지 못할 수 있음

신청서를 작성할 때는 실제 영위하는 업종과 신청서상 업종이 일치해야 합니다. 사업장 주소도 임대차계약서상 주소와 동일해야 접수 지연을 피할 수 있습니다.

발급 소요 시간은 신청 경로에 따라 다릅니다. 온라인 신청은 보통 영업일 기준 2~3일 내 처리되며, 세무서 방문 신청은 당일 발급되는 경우가 많습니다. 다만 사업장 확인이 필요한 경우 처리 기간이 늘어날 수 있습니다.

핵심 체크리스트

- [ ] 사업 개시일로부터 20일 이내 신청했는가

- [ ] 신분증, 임대차계약서 등 서류를 준비했는가

- [ ] 업종이 인허가 대상인지 확인했는가

- [ ] 간이과세자와 일반과세자 중 사업 구조에 맞는 유형을 선택했는가

- [ ] 신청서상 업종·주소가 실제와 일치하는가

신청 기한과 매출 기준은 정책에 따라 바뀔 수 있으므로, 신청 전 국세청 홈택스(hometax.go.kr) 또는 관할 세무서에서 최신 기준을 한 번 더 확인하는 것이 안전합니다.

참고: 국세청 홈택스, 국세청 안내자료